Depreciação: despesa contábil que deve ser incorporada aos custos

Depreciação corresponde ao encargo periódico que determinados bens sofrem

Omar Jorge Sabbag - 29 de outubro de 2019

Em se tratando de custos de produção, como já publicado anteriormente, existem determinadas negligências quanto ao processo de apuração de dados, refletindo de forma equivocada na rentabilidade e no gerenciamento da atividade piscícola, com o equívoco de inferir que os custos se resumem apenas aos gastos com insumos (materiais de consumo, como ração e alevinos) e mão de obra. Assim, existem outros coeficientes técnicos que devem ser mencionados, dentre os quais a depreciação. Mas, afinal, o que é a depreciação?

A depreciação corresponde ao encargo periódico que determinados bens sofrem, por uso, obsolescência ou desgaste natural. Em outras palavras, corresponde a uma reserva contábil destinada a prover fundos necessários para a substituição do capital investido em bens produtivos de longa duração, como os existentes na infraestrutura de um sistema piscícola (tanques-rede, barcos, passarela flutuante, dentre outros).

Assim, o valor inicial de qualquer bem de capital fixo deve ser distribuído entre as despesas dos vários exercícios nos quais ele prestou seus serviços. Por exemplo, se um determinado bem possui uma vida útil média de 10 anos, o mesmo deve ser distribuído como uma despesa não-caixa, ou seja, não há desembolso monetário pelo piscicultor, mas deve ser obrigatoriamente contabilizado em seus custos de produção, para que em um momento futuro, possa ser substituído por um novo bem. Afinal, tudo se desgasta e reflete diretamente nos resultados da atividade!

Neste sentido, surgem duas importantes questões acerca da depreciação:

A) O bem de capital vai depreciando ano a ano até que seu valor de mercado seja zero?

Não, porque não existe valor de sucata igual a zero, por mais que esteja deteriorado. Isto em prática denomina-se valor residual de um bem, que pode variar entre 5 e 25% do valor de aquisição de um bem.

B) Porque um bem de capital se deprecia?

Por uma razão simples, considerando o uso (desgaste) dos equipamentos por vários ciclos e tempo. Por este motivo, independente do uso excessivo ou não, a depreciação é considerada um custo fixo e independe da quantidade produzida.

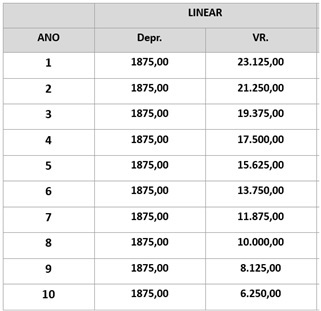

Existem diferentes métodos de cálculo, mas o mais simples e utilizado no setor aquícola é a “depreciação linear”, que caracteriza-se em distribuir o valor depreciativo anual constante pelo período correspondente à vida útil média dos bens de capital fixo, por meio da seguinte fórmula D=(Vi-Vf)/Vu, sendo D=depreciação, Vi= valor de aquisição do bem; Vf = valor residual e Vu = vida útil.

Tomando-se como exemplo um bem adquirido no valor de R$ 25.000,00, com uma taxa residual de 25% em relação ao valor de aquisição para uma vida útil de 10 anos, tem-se uma depreciação anual constante de R$ 1.875,00. Ao final do 10º ano, obtém-se um valor residual de R$ 6.250,00 (o que em prática reflete os 25% do valor do bem inicial):

Para o gestor, o valor a ser inserido na planilha de custos será de R$ 1.875,00 anual, e que para um ciclo de produção de tilápias de 6 meses, por exemplo, resultaria num valor proporcional ao período (50%), correspondente a R$ 937,50 para apenas um único bem!

Evidente que existem outras particularidades a serem discutidas para complementar os valores depreciativos em um sistema de produção (como tamanho da área a ser cultivada); entretanto, a finalidade da depreciação é despertar ao piscicultor como um importante indicador a ser inserido nos custos.

Em síntese, a depreciação é um dos fatores relevantes para garantir o sucesso na atividade, devido ao fato de poder garantir a valorização do capital investido, parte constituinte de seu patrimônio. Sempre é bom lembrar que custo é muito mais do que gasto com mão de obra e insumos!

Sobre Omar Jorge Sabbag

- Professor Dr. Associado da UNESP - campus de Ilha Solteira/SP e de Pós-Graduação em Desenvolvimento Regional e de Sistemas Produtivos (UEMS) e Administração (FCAV/UNESP). omar.sabbag@unesp.br